Señor juez:

Máximo Carlos Kirchner, DNI 25.869.310, por mi propio derecho, con domicilio real en Río Gallegos, provincia de Santa Cruz, junto con mis abogados defensores, Dres. Carlos Alberto Beraldi, CUIT 20-13430665-4 y Ary Rubén Llernovoy, CUIT 20-35317032-6, en la causa Nº 11352/2014, caratulada “FERNANDEZ DE KIRCHNER, CRISTINA Y OTROS s/ABUSO DE AUTORIDAD…”, del registro de ese Juzgado en lo Criminal y Correccional Federal Nº 10, Secretaría Nº 19, con domicilio constituido en Av. Santa Fe 1752, 2° “A” de esta ciudad, a V.S. digo:

I.-

Objeto

A mérito de las consideraciones que serán desarrolladas en esta presentación corresponde que se dicte mi sobreseimiento en orden a los hechos que se me atribuyen, con expresa mención de que la formación de estas actuaciones no afecta mi buen nombre y honor (art. 336 in fine del CPPN).

II.-

El descargo

Tal como se describiera en detalle en el escrito presentado en estas mismas actuaciones por la Dra. Cristina Fernández de Kirchner -cuyos fundamentos hago propios y doy aquí por reproducidos- han sido vulneradas de manera grosera las pautas más elementales que hacen al debido proceso legal.

Tan grave afirmación se sostiene, entre otras circunstancias, en las siguientes:

En los dos últimos expedientes fueron objeto de evaluación las mismas operaciones que, increíblemente, vuelven a ser investigadas en este proceso como una supuesta maniobra de lavado de activos, a saber: la constitución de un fideicomiso inmobiliario entre Néstor Kirchner y Austral Construcciones S.A. en el año 2005, la adquisición de las diez propiedades edificadas mediante dicho convenio en el año 2007, la compra de terrenos fiscales en la provincia de Santa Cruz y su posterior enajenación en el año 2006, los préstamos efectuados por Austral Construcciones S.A. y el Banco de Santa Cruz en los años 2007 y 2008, la enajenación de propiedades a empresas de Lázaro Báez entre los años 2008 y 2009 y la adquisición en el año 2008 de las acciones de Hotesur S.A. y la hostería Las Dunas.

Todas estas transacciones, debidamente declaradas, bancari-zadas y por las que se pagaron los impuestos correspondientes -algo que ni siquiera se encuentra cuestionado- fueron evaluadas, entre otras diligencias, a través de una amplia pericia contable practicada por el Cuerpo de Peritos Contadores de la Corte Suprema de Justicia de la Nación, la cual desestimó cualquier tipo de irregularidad a su respecto.

No conformes con los sobreseimientos aludidos, en el año 2010 los Diputados Juan Carlos Morán, Adrián Pérez, Carlos Come y Horacio Piemonte presentaron una nueva denuncia en la denominada “causa madre” (Expte. Nº 15.734/2008) titulada “AMPLÍAN. SOLICITAN SE INVESTIGUE LA PRESUNTA COMISIÓN DEL DELITO DE LAVADO DE ACTIVOS POR PARTE DE LOS INTEGRANTES DE LA ASOCIACIÓN ILÍCITA”.

Lejos de ser novedosos, los hechos re-denunciados, ahora como una presunta operatoria de lavado de activos de origen delictivo -ya no como un supuesto enriquecimiento ilícito- eran los mismos que habían sido auditados por la justicia en los expedientes aludidos: compraventa de propiedades por parte del “matrimonio Kirchner”, plazos fijos realizados en el Banco de Santa Cruz y adquisición y posterior enajenación de tierras fiscales en esa provincia.

El día 9 de agosto de 2010, el mismo juez que interviene en esta causa, Dr. Julián Ercolini, archivó las actuaciones sin más trámite, señalando que no era válido renovar la persecución penal a mérito de episodios que ya habían sido investigados y sobreseídos por la justicia. El fiscal actuante, Dr. Guillermo Marijuán, fue quien propició este temperamento y, naturalmente, consintió la decisión del magistrado.

Es decir, las operaciones que se me imputan fueron analizadas en, por lo menos, cuatro procesos judiciales que concluyeron con el dictado de sendos sobreseimientos o el archivo de las actuaciones por inexistencia de delito. Además, hace ya siete años, el juez Julián Ercolini sostuvo que, por aplicación de la garantía ne bis in ídem, resultaba imposible renovar la persecución penal en orden a esos mismos hechos, invocándose para ello, como ahora, una nueva significación jurídica (el supuesto delito de lavado de activos).

Recientemente, en el marco de la causa “Los Sauces”, la UIF presentó el informe 100/2016, en el cual formuló una acusación basada en que los plazos fijos realizados por el Dr. Néstor Kirchner con el Banco de Santa Cruz serían una “línea de acumulación de efectivo con carácter ilegal”. Como puede apreciarse, se trata de hechos que ya fueron evaluados en los cuatro procesos judiciales citados precedentemente.

A la luz de los minuciosos informes presentados por el Banco de Santa Cruz y el Banco Central de la República Argentina, el juez intervi-niente no tuvo más remedio que archivar las actuaciones por inexistencia de delito (19/06/17).

En estas actuaciones, iniciadas otra vez por denuncia de, en aquel momento, diputados opositores, se imputó como delito el haber alquilado al empresario Juan Carlos Relats, a través de sus empresas Rutas del Litoral S.A. y Panatel S.A., el hotel “Casa Los Sauces», sito en la localidad de El Calafate, provincia de Santa Cruz.

Concretamente, el cargo efectuado consistía en que se habría alquilado ese complejo hotelero a un precio superior al del mercado y que el beneficio obtenido era la contraprestación o “retorno” por la adjudicación de contratos de obra pública y las prerrogativas obtenidas mediante el Decreto 902/2008. Como se advierte, se trata de la misma hipótesis que se sostiene en autos.

Una vez culminada la tarea instructoria, en la cual intervino el propio fiscal Gerardo Pollicita, el juez Ercolini dispuso el sobreseimiento en la causa, descartando toda ilicitud en esta clase de convenios, así como también el delito de negociaciones incompatibles con la función pública que había sido denunciado.

Entre otras consideraciones V.S. señaló que “debe considerarse que sostener la hipótesis de la denuncia resulta a todas luces complicado, pues es muy difícil valuar si el precio es ajustado a mercado donde no existen pautas mensurativas que resulten taxativas a la hora de fijar un precio, toda vez que un hotel comprende no sólo la parte edilicia -calidad de materiales utilizados-, sino también mobiliario, servicios, obras de arte, calidad de los restaurantes, vajilla, entre otros; lo que conforma un todo difícil de nomenclar. Por último y respecto de este punto, no puede dejar de señalarse que si existe un mercado que paga los valores fijados como tarifa para hospedarse en el hotel, juega aquí la ley de la oferta y la demanda”.

En este proceso se evaluó el vínculo comercial entre Hotesur S.A. y Valle Mitre S.A., señalándose que:

I.- Valle Mitre S.A. es una operadora turística de la provincia de Santa Cruz que resulta locataria de diversos inmuebles y explotaciones co-merciales afines a los servicios turísticos, que contaba con una significativa cantidad de personal entre los años 2010 y 2011 (ver el considerando 17 del decisorio).

II.- El 10 de noviembre de 2008, Valle Mitre S.A. suscribió con Hotesur S.A. (titular del hotel Alto Calafate) un contrato de “cesión de explotación comercial” de fondo de comercio con el traspaso del “activo” existente a la fecha de firma del contrato. Ese mismo día las partes suscribieron un contrato de locación del hotel en su conjunto como inmueble y de una sola vez (ver considerando 17).

III.- En base a los contratos analizados se concluyó que Valle Mitre S.A. fue inquilino o locatario del hotel Alto Calafate, finalizando en esa relación locativa la participación de Hotesur S.A.

IV.- Los contratos concuerdan con los conceptos facturados por Hotesur S.A. a Valle Mitre S.A., de conformidad con los comprobantes que fueron aportados en sede administrativa (ver nuevamente considerando 17)

V.- Las operaciones entre Valle Mitre S.A. y Hotesur S.A. se encuentran debidamente registradas en los libros societarios de la primera. También consta que Valle Mitre S.A. practicó las retenciones impositivas correspondientes al momento de realizar los pagos (ver considerando 20).

A las consideraciones expuestas en el proceso de referencia cabe agregar que la pericia contable ordenada en autos también concluyó que los pagos recibidos de Valle Mitre S.A. coinciden con los registrados en el Libro Diario de Hotesur S.A., y que los mismos siempre se efectuaron a través de cheques o transferencias bancarias (ver punto pericial Nº 3, contestado en el segundo informe de los expertos).

En definitiva y como ya se explicó, todos los hechos que se describen en la acusación son operaciones comerciales absolutamente lícitas, como ya fue declarado por la justicia e incluso por este mismo juez y fiscal intervinientes.

En esa línea, la jurisprudencia de nuestros tribunales mercan-tiles ha resuelto que “en las sociedades anónimas cerradas es atribuible un cierto grado de informalidad en el trato más directo y personal entre los socios”, lo que es característica propia de este tipo de empresas en materia de, por ejemplo, retiros de los socios (ver Sala C de la Cámara Nacional de Apelaciones en lo Comercial, en el fallo “Muller, Rodolfo Ernesto c/ EDL S.A. s/sumario”).

Posteriormente, en el año 2011 se sancionó la ley 26.683, la cual procuraba dar cumplimiento a nuevos estándares fijados por el GAFI en materia de sanción, prevención y erradicación del lavado de activos. De tal manera se incorporó un nuevo Título al Libro Segundo del Código Penal (“Delitos contra el orden económico y financiero”) en el cual hoy en día se encuentra prevista y reprimida la figura en cuestión.

No obstante la nueva ubicación sistemática de esta figura y el agravamiento de las penas, lo cierto es que la redacción del tipo penal no ha sufrido mayores modificaciones y las conductas prohibidas por la ley siguen siendo las mismas. Adviértase que, más allá de los verbos típicos que se han enumerado en uno y otro caso, tanto el derogado art. 278 como el actual art. 303 del Código Penal conminan las mismas conductas. De hecho, así lo reco-nocieron expresamente los fiscales en su dictamen del día 28 de mayo:

“Lo que se deriva de lo expuesto es que la conducta reprimida en el art. 278.1 del Código Penal y en el art. 303.1 actualmente vigente es, en esencia, la misma, tal como sostiene el mencionado autor, al decir que `la conducta que en su momento estuvo tipificada en el art. 278.1 del código de fondo nunca dejó de estarlo, sino que lo único que se modificó es la concepción del legislador respecto de que bien jurídico era afectado, de modo predominante, por ése accionar típico` (cfr. op. cit., pág. 25)”.

En efecto, tanto antes como ahora, el lavado de activos era y es, en esencia, un proceso en virtud del cual los bienes provenientes de un delito que están por fuera del sistema económico legal se integran al mismo a través de una o varias actividades, simultáneas o sucesivas, que tienen por propósito dotar a los bienes originarios -o sus subrogantes- de apariencia de legalidad.

En otras palabras, como expresa la doctrina, tanto nacional como internacional, el blanqueo de capitales es una operación por la cual “el dinero desconocido para la Hacienda Pública (dinero negro) se coloca en la línea de cumplir con las obligaciones legales” (cfr. Bajo Fernández, Miguel, en Política criminal y blanqueo de capitales, Marcial Pons, Madrid, 2009).

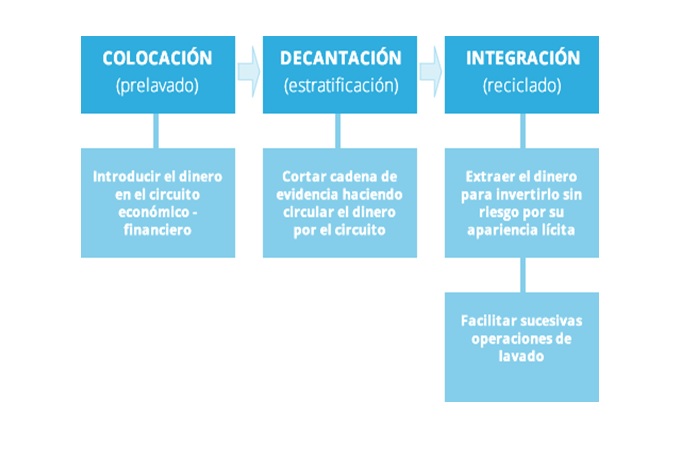

En línea con ello, el GAFI -reitero, el organismo en el cual se inspira nuestra legislación penal en la materia- ha establecido en el Anexo II de su Informe Oficial sobre la Lucha contra el Blanqueo de Capitales de 1990 que el lavado de activos es una operatoria que consta de tres etapas, las cuales pueden desarrollarse en forma separada o conjunta: la colocación, la estratificación y la integración.

Concretamente, la primera etapa consiste en introducir o colocar en el circuito financiero o comercial legal el dinero en efectivo o los bienes obtenidos a través de un delito. En la segunda fase, una vez que los bienes ya están integrados al mercado legal, lo que se pretende es hacer desaparecer todo vínculo con el delito precedente (para ello se suele recurrir a diversas transacciones que dificultan la detección del origen primigenio de los bienes). Finalmente, en la tercera etapa los bienes se integran en forma definitiva a la economía legal y al patrimonio del sujeto activo, sin levantar sospechas sobre la verdadera fuente criminal de los activos.

La estructura trifásica del delito establecida por el GAFI es aceptada en forma pacífica por la jurisprudencia local e internacional, por la doctrina en forma unánime e incluso por los organismos estatales que deben velar por su prevención y sanción.

Por ejemplo, en el sitio web oficial de la AFIP se grafica al delito sub examine de la siguiente manera:

Etapas del lavado de dinero

Es decir, lo que prohíbe el tipo penal es la “aplicación” (cfr. derogado art. 278 del CP) o “puesta en circulación en el mercado” (art. 303 vigente del CP) de bienes provenientes de un delito que están por fuera del sistema económico legal y que son desconocidos por la hacienda pública (etapa de colocación) con la consecuencia posible de que los bienes ilícitos originarios o sus subrogantes “adquieran la apariencia de un origen lícito” (etapas de estratificación y de integración).

En otras palabras, el presupuesto objetivo de la figura penal que se pretende aplicar en el caso es la existencia de dinero en efectivo u otros bienes fuera del circuito financiero legal, los cuales son colocados en los mercados lícitos a través de distintas maniobras con el propósito de disimular su verdadero origen y poder disponer libremente de ellos.

Si no se verifica ese presupuesto típico resulta improponible tener por configurada una maniobra de blanqueo de capitales: en efecto, no hay “lavado” de activos ni tampoco delito si los bienes investigados, desde un primer momento, estuvieron y circularon dentro del sistema económico legal.

Lejos de ser una elaborada construcción jurídica, se trata de una cuestión de sentido común: quien posee sus activos en el mercado legal de capitales no necesita “blanquearlos” para disponer de ellos, sino que lo puede hacer libremente sin acudir a ningún artilugio financiero.

Sentado cuanto precede, la hipótesis que se sostiene en autos es jurídicamente absurda. Me explico.

En pocas palabras, lo que se refiere en la causa es que Báez obtuvo un lucro indebido a través de la concesión irregular de obra pública y que el dinero supuestamente mal habido fue aplicado a la actividad hotelera para ser “lavado” y disimular su origen ilegítimo. Esta presunta maniobra, reitero, más allá de su absoluta falsedad, jamás podría importar una operatoria de lavado de activos, toda vez que ese dinero, de principio a fin, circuló dentro del sistema financiero legal.

En definitiva, se encuentran ausentes los requisitos objetivos y subjetivos elementales del tipo penal que se pretende aplicar en la especie.

En primer lugar, es imposible postular que hubiese existido una lesión al orden económico y financiero: la estabilidad y la transparencia del sistema legal de capitales no pueden ser alteradas mediante transferencias perfectamente documentadas y gravadas, ni tampoco estas transacciones son susceptibles de generar distorsiones en la economía (vgr., inflación, déficit fiscal, contracciones en los mercados, etc.).

En segundo lugar, si se considerara que el lavado de activos es un delito pluriofensivo que también afecta el correcto funcionamiento de la administración de justicia, tampoco se explica de qué manera los hechos que se investigan en esta causa habrían dificultado u obstruido la indagación y la averiguación del supuesto delito precedente.

En primer lugar, las relaciones comerciales con Valle Mitre S.A. eran reales y no simuladas, lo que ni siquiera se encuentra debatido. Si los pagos recibidos no fuesen un canon locativo sino “retornos” debería aceptarse que durante casi cinco años Báez, además de ser “beneficiado” con la obra pública, también dispuso gratuitamente de dos hoteles, con los cuales obtuvo ingresos millonarios a cambio de nada.

En segundo lugar, es incongruente sostener que los supuestos “retornos” por la concesión de la obra pública hubiesen comenzado recién en el año 2010. Es decir, ¿Báez fue beneficiado “gratuitamente” durante seis años y medio?; ¿o acaso se dirá que en mayo del año 2003 ya sabíamos que Cristina Kirchner ganaría las elecciones presidenciales de los años 2007 y 2011 y, por ende, los “retornos” podían esperar?

En tercer término, la asignación de obra pública en favor de Báez y los supuestos “retornos” tampoco guardan proporción alguna. Escapa al más elemental sentido común suponer que desde la Presidencia de la Nación se va a montar una mega-estructura para beneficiar en sumas multimillonarias a un “empresario amigo” y obtener a cambio menos del 0.1% de ese descomunal monto ($46.000.000.000 vs. $33.000.000, aproximadamente).

III

Petitorio

Por todo lo expuesto, a V.S. solicito:

Tener presente lo expuesto y proveer de conformidad,

SERÁ JUSTICIA.